今さら聞けない投資信託とは?図でわかる利益が出る仕組みを初心者向けに専門家が解説

柴又 順平|宮内 勇資

≫無料:資産運用は何から始める?相性のよい投資を診断

「投資信託で資産運用を始めてみたいけれど、どれを選んだら良いかわからない」という人も多いのではないでしょうか。

投資信託は投資家から集めたお金をまとまった資金として、専門家が運用する金融商品のことです。

1つの投資信託に投資をするだけで分散投資が可能であり、さらに専門家が運用する仕組みのため、初心者でも始めやすい資産運用の1つです。

一方で、運用できる投資信託は現在約6000本あり、その中から自分に合う商品を選ぶのは難しいでしょう。

本記事では投資信託の基本知識、自分に合う投資信託を選ぶ時のポイントについて、証券アナリストとファイナンシャルアドバイザーがわかりやすく解説していきます。

投資信託が気になるあなたへ

マネイロでは、投資信託での資産形成を始めるための方法を無料提供しています。

▶投資信託選びのオンライン相談:専門家に資産運用を無料相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

投資信託とは投資家から集めたお金をひとつにまとめ、お金の専門家であるファンドマネージャーが株式や債券などで運用をする金融商品です。

投資家は販売会社から投資信託を購入し、その資金は受託会社にて管理されます。

受託会社は、ファンドマネージャーの所属する運用会社(委託会社)からの指図を受けて、実際に株式や債券などを売買します。

投資信託の資産管理は受託会社である信託銀行になりますが、ファンド自体は分別管理されています。そのため、信託会社が破綻した場合でも、破綻の影響は受けずに資産が守られる仕組みになっています。

投資信託の投資信託は下記のように、種類、購入期間、投資対象地域や対象資産などで分類できます。

投資信託の種類は大きく2つに分けることができます。

株式の組入れが可能な「株式投資信託」、一切株式を組み入れず、債券などを中心に運用する「公社債投資信託」です。

また、購入できる期間によっても分類が可能です。

特定の募集期間のみ購入可能な「単位型」、募集期間後も追加可能な「追加型」に分けられます。

追加型投資信託は「オープン型」とも呼ばれ、ほとんどの投資信託はこれに当たります。

さらに、投資対象地域や対象資産でも分類ができ、投資対象地域では、国内、海外、内外(日本を含む全世界)があります。

対象資産は株式、債券、不動産投信(リート)、コモディティなどその他の資産に分類されます。

(参考:どんなタイプの投資信託がある?|ふくろう教授の投資信託ゼミナール)

(参考:「単位型」と「追加型」の違いは?|ふくろう教授の投資信託ゼミナール)

投資信託は銀行や証券会社で購入できます。店舗に直接行って購入することもできますが、最近はネットで手軽に購入する方法もあります。

「証券口座」など、投資信託が管理できる専用口座の開設が完了すれば、投資信託はいつでも購入できるようになります。

日中に金融機関に行けない場合などはネットで手続きをする方が、手軽で使いやすいかもしれません。

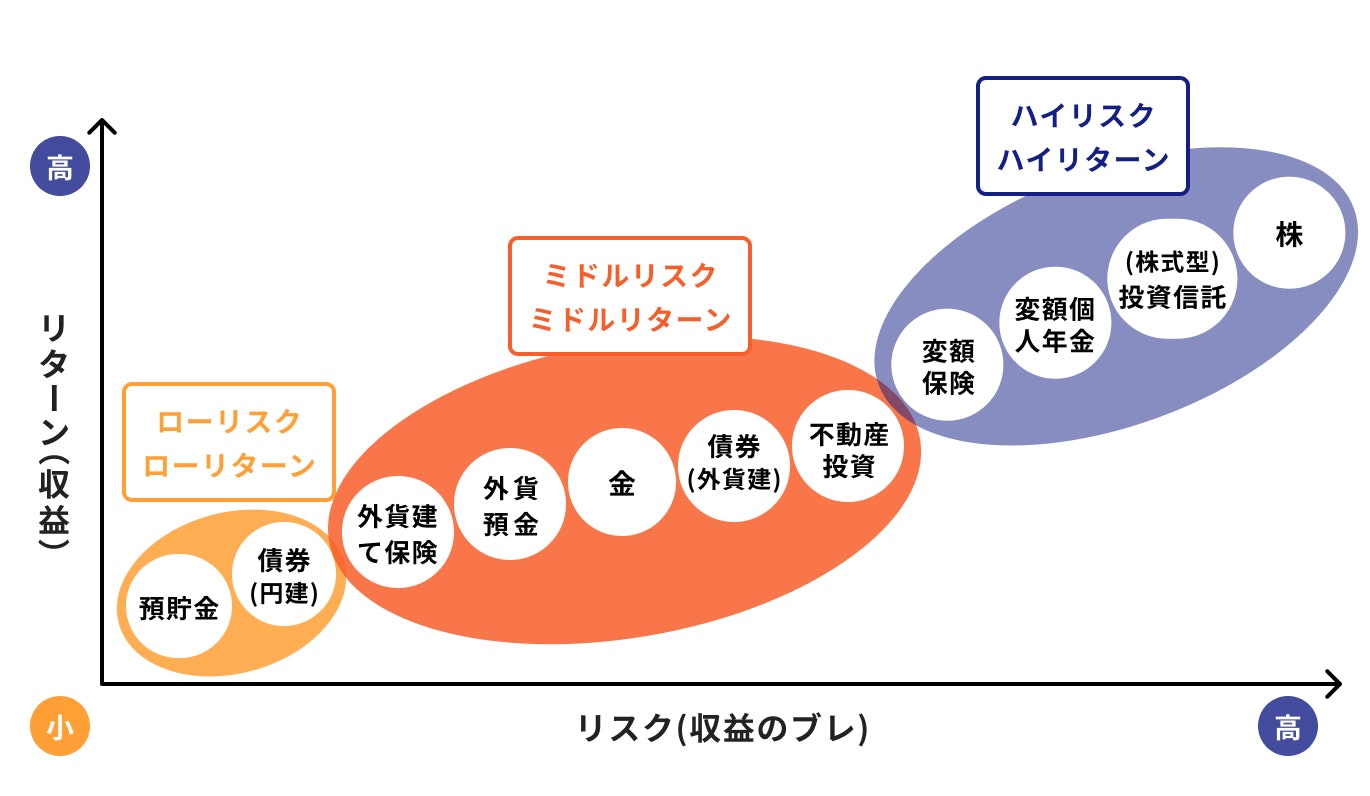

投資信託の投資対象は株式、債券、リートなど、また投資対象地域は国内、海外、内外など、さまざまな種類があります。

投資する対象や地域の組み合わせ次第でハイリスク・ハイリターン、あるいはローリスク・ローリターンにもなるので、どの程度のリスク・リターンが自分に適切なのかを考えて、投資信託を選ぶことが大切です。

投資信託の運用方法には、パッシブ運用とアクティブ運用があります。

まずパッシブ運用の場合、日経平均やNYダウなどの指数をベンチマークとして、ベンチマークに連動した成果を目指す運用方法です。インデックスファンドなどがこれに該当します。

一方、アクティブ運用はベンチマークを超える運用成果を目指す方法です。

アクティブ運用は投資の専門家が投資先の調査や分析を綿密に行ったうえで運用しているため、高いパフォーマンスが期待できます。

そのため、一般的にパッシブ運用より運用コストが高くなる傾向があります。

一般的に「危険」という意味で使われることが多い「リスク」という言葉ですが、金融の世界においては「振れ幅、ブレ」の意味で使用されます。

一方「リターン」ですが、こちらは資産運用を行った際に得られる「収益」を表します。

リスクとリターンは密接に関係しています。

リスクを抑えて運用すれば大きな損失が生じる可能性は低くなりますが、リターンも同じように低くなります。

リスクを許容して運用を行えば、リターンは大きくなる可能性が高くなりますが、大きな損失が生じる可能性も同じように高くなります。

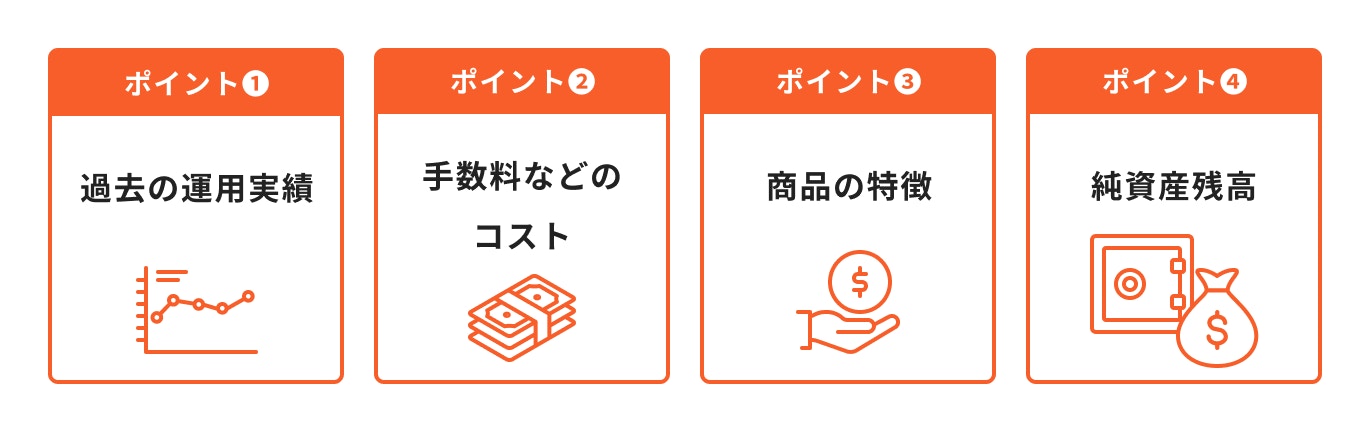

では、自分に合う投資信託をどう選んでいけば良いのか、確認するべき4つのポイントをおさえて選んでみましょう。

投資信託を選ぶ前に、まずは投資をする目的を確認しておきましょう。

老後資金を貯めたいのか、住宅資金を貯めたいのか、教育資金を貯めたいのか、できるだけ具体的に考えておきます。

具体的な目的が決まったら、次は目標金額を決めましょう。いつまでにいくらのお金を準備する必要があるか計算します。

具体的なスケジュールが決まれば、この目標が達成できる投資信託を選んでいきます。

どの投資信託が良いかを判断するうえで、過去の運用実績を調べるのは重要です。過去の実績などは、月次報告書(マンスリーレポート)に記載があります。

月次報告書は、投資信託の運用会社HPやその投資信託を取り扱っている販売会社のHPから見ることができます。一般的には、運用実績は月単位、年単位などの期間に分けて表示があります。

この時、なるべく長い期間の運用実績を参考にするようにしましょう。

短期的な運用実績では、相場の影響やごく一部の組入銘柄が大きく影響している場合があります。

投資信託の実力を図るには長期の運用実績を見て、自分が望んでいる価格の推移なのかを判断しましょう。

運用実績を確認する時は、投資対象が似ている投資信託と比べてみましょう。

投資対象や投資対象地域が似ている投資信託は、同じ指数をベンチマークとして採用する傾向が高くなります。

ベンチマークとは投資信託を運用するうえで指標となる基準のことであり、日経平均株価やTOPIX、S&P500、NYダウ工業株30種平均、NASDAQなどの指数が採用されます。

検討している投資信託や類似の投資信託が同じベンチマークを採用している場合、運用成績の比較がしやくなります。

一方、投資対象などが似た投資信託でも、異なったベンチマークを採用している場合があります。

この場合も運用成績がどのように違うか比較しておくと良いでしょう。

目論見書にはベンチマーク、リスクやリターンなどが載っているため、事前に調べておけば投資信託の運用成績を見極めるヒントになります。

投資信託は購入時に購入時手数料、換金時には信託財産留保額を負担する必要があります。

投資信託保有中にも信託報酬、監査費用などの手数料がかかりますが、これらの手数料は信託財産から日々差し引かれ、投資家が間接的に負担することになります。

それぞれの手数料に関しては、投資信託を購入する金融機関、あるいは投資信託ごとに額が異なったり、そもそも負担がなかったりする場合もあります。

特に最近は購入時手数料を無料にしている金融機関も多く、購入時手数料は負担しないのが一般的になりつつあります。

手数料の多寡は運用効率も影響するため、事前に確認しておきたい項目です。

投資信託を選ぶ際は必ず投資対象のリスク・リターンを確認しましょう。

長期的な運用を考えた時、どのくらいのリターンが期待できるか、どのくらいリスクがあるのか、事前に知ることはとても大切です。

投資対象のリスク・リターンを知っていれば、短期的な相場の下落も落ち着いて見守ることもできるでしょう。

株式や債券、現金など、ファンドが保有している資産の時価評価額のこと

ファンドの運用資金でもあるため、その推移を確認しておくことは重要です。

純資産残高は、運用会社のHPや月次報告書(マンスリーレポート)で確認することができます。一般的に市況の状況や資金の流入・流出などによって変動します。

運用成績が良好で、長く投資家の支持を得ているファンドは多少の変動はありつつも、安定して上昇する傾向があります。

純資産残高だけで、優秀なファンドかどうかを判断することはできませんが、同種のファンドの残高推移や、先に挙げたポイントなども合わせて判断すると良いでしょう。

初心者にとってバランス型の投資信託が良いと一概には言えません。どんな投資信託が良いかは、運用の目的などによって変わるからです。

バランス型の投資信託は、異なる動きをする株式や債券などの資産に分散するほかに、地域といった切り口でも分散投資を行い、安定運用を狙います。

そのため、大きな損失が生じる可能性は低くなりますが、大きく利益が生じる可能性も低くなるでしょう。

既にまとまった資金があり、資産をより多く増やす必要が特に無く、安定的に運用したい場合はバランス型投資信託で運用するのも良いかもしれません。

しかし、長期的に資産を増やしたい場合は、多少リスクを取っても、より高いリターンが得られる投資信託で運用した方が良いでしょう。

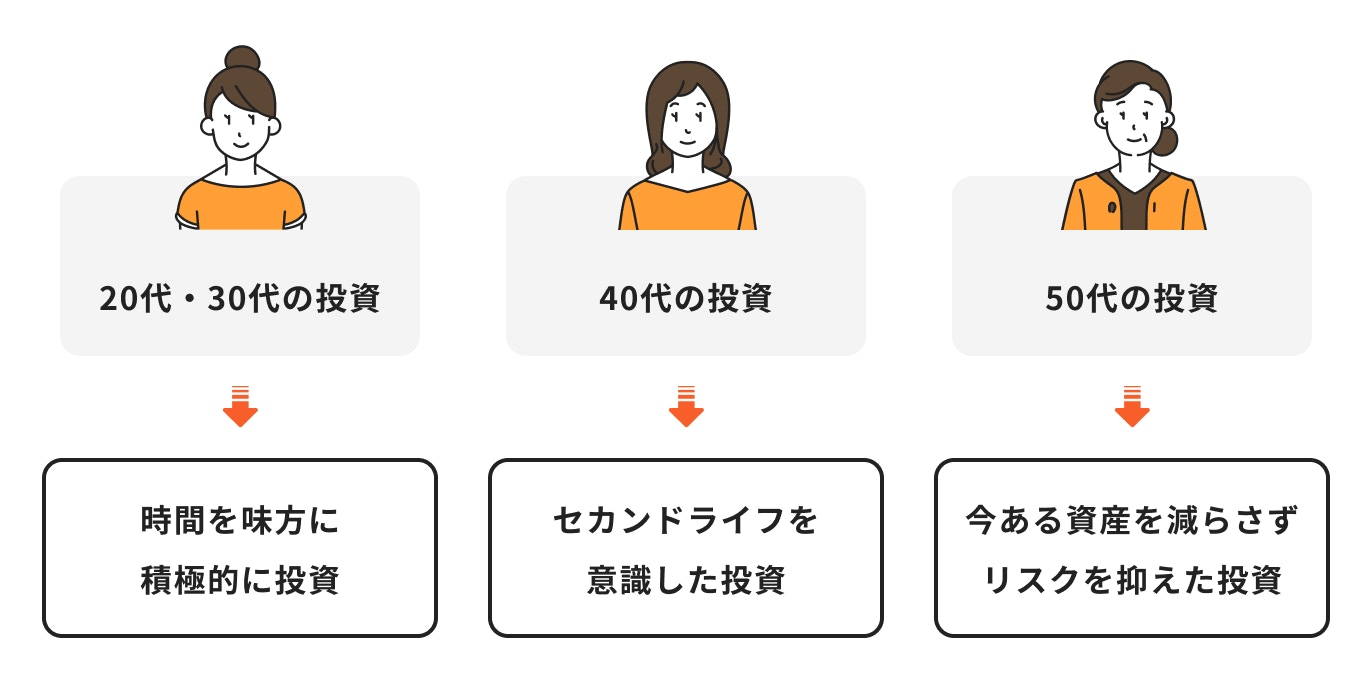

年代別に目的に合った投資信託の選び方をご紹介します。

20代・30代は資産づくりをする絶好のタイミングです。

若い世代は他の世代と異なり、運用できる期間を長く確保できます。これは20代・30代の最大のアドバンテージといえるでしょう。

長期投資はリスクやリターンを安定させる効果があり、数十年単位で投資を行えば大きな資産を形成できる可能性も高くなります。

時間を味方につけて、長期的に成長が期待できる投資信託を活用するのが良いでしょう。

40代は退職後のセカンドライフを意識した投資をしていきます。

40代は20代・30代とは異なり、セカンドライフまでの時間が限られています。これから投資をスタートする人は慎重に行う必要があるでしょう。

不必要に過大なリスクは避け、世界株式の他にバランス型の投資信託や債券を活用した運用を取り入れることも一案です。

50代はセカンドライフが目前です。今ある大切な資産を減らさないよう、最小限のリスクで運用していきましょう。

相場下落時は資産が回復するまでに相応の時間を必要としますが、50代からの投資はこの時間を十分に確保できない可能性があります。

万が一相場が大きく変動しても、できるだけその影響を受けにくいバランス型の投資信託や債券を活用した運用を検討し、リスクを抑えて投資を行うことが大切です。

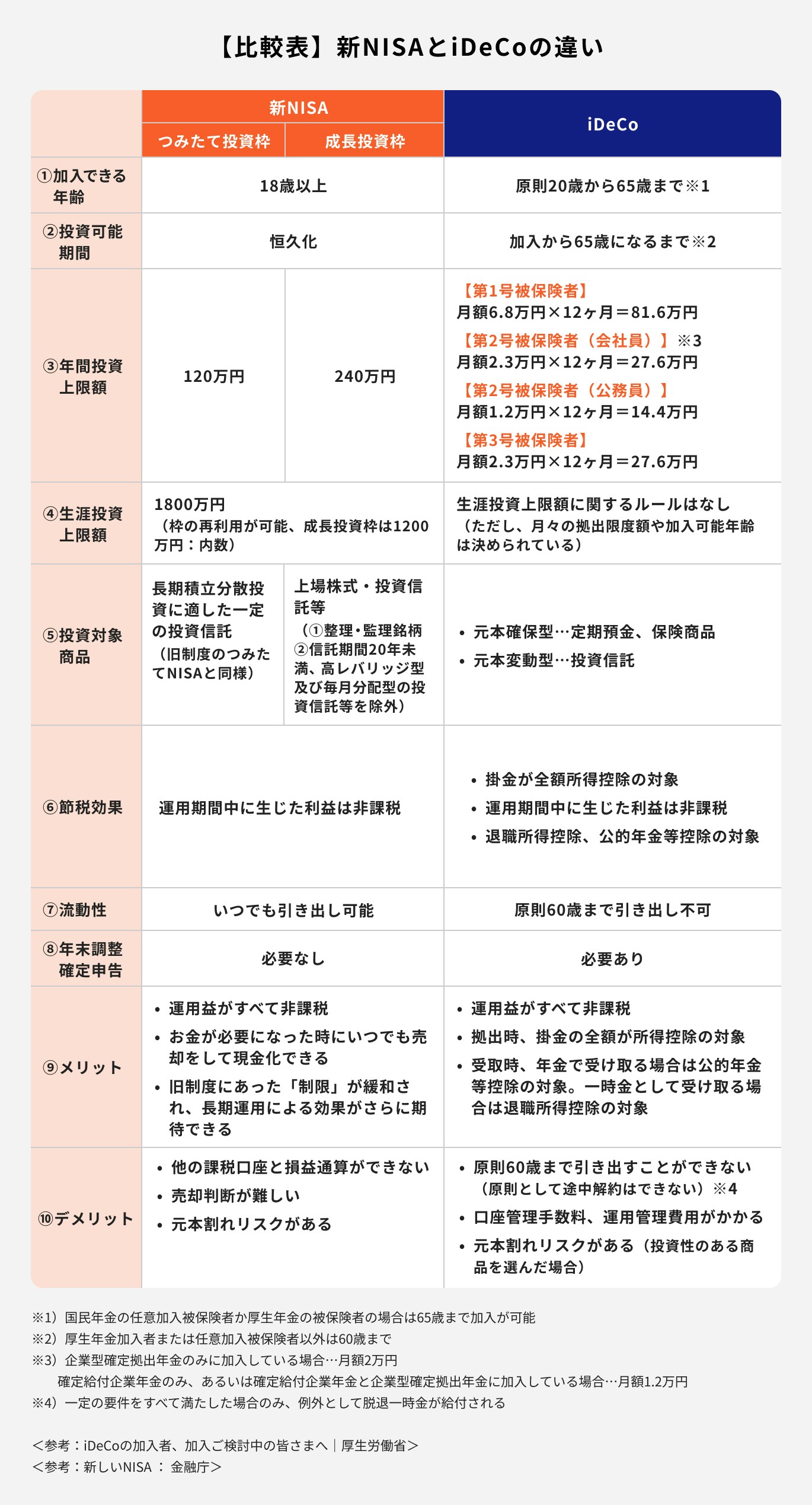

NISA制度と個人型確定拠出年金(iDeCo)において、どのように投資信託を選んでいけば良いのか、制度の概要も踏まえてわかりやすく解説します。

NISA制度、個人型確定拠出年金(iDeCo)は、いずれも投資信託などを活用して、長期・分散・積立投資を推奨する比較的新しい非課税制度です。

NISAはNISA口座を通じて一定の要件を満たした投資信託を毎年360万円まで購入することができます。

2024年から投資可能期間が恒久化、非課税保有期間は無期限化となり、より柔軟な運用が可能となりました。

個人型確定拠出年金(iDeCo)は、投資信託などを活用した私的年金制度で、NISA制度と同様に税メリットを受けられます。

運用益が非課税になることに加え、掛金が全額所得控除になったり、退職所得控除などを受けることができます。

iDeCoは公的年金の補完の役割も果たすため、途中解約は厳しく制限されています。資金の引き出しができない点には注意をしましょう。

NISA制度と個人型確定拠出年金(iDeCo)の制度を通じて購入できる投資信託には決まりがあります。それらに注意しながら見ていきましょう。

2024年からのNISA制度では「つみたて投資枠」と「成長投資枠」があり、つみたて投資枠では金融庁の選定した投資信託・ETFが対象となり、成長投資枠では個別株式や一部を除く投資信託に投資が可能です。

ただし、上記に挙げた投資信託の品揃えは金融機関によって異なります。取扱商品の確認は事前に行うようにしましょう。

個人型確定拠出年金(iDeCo)を通じて投資をするときは、元本確保型の定期預金、生命保険、元本確保型以外の投資信託、この3つの中から商品を選んで積立を行います。

投資信託を選択した場合、購入できる投資信託のラインナップはiDeCoを取り扱う金融機関によって異なります。

自分に適した商品が選べる金融機関を事前に調べておくことが必要です。

「自分に合う投資信託の選び方!確認するべき4つのポイント」で解説した通り、下記の4つのポイントをおさえて投資信託を選びましょう。

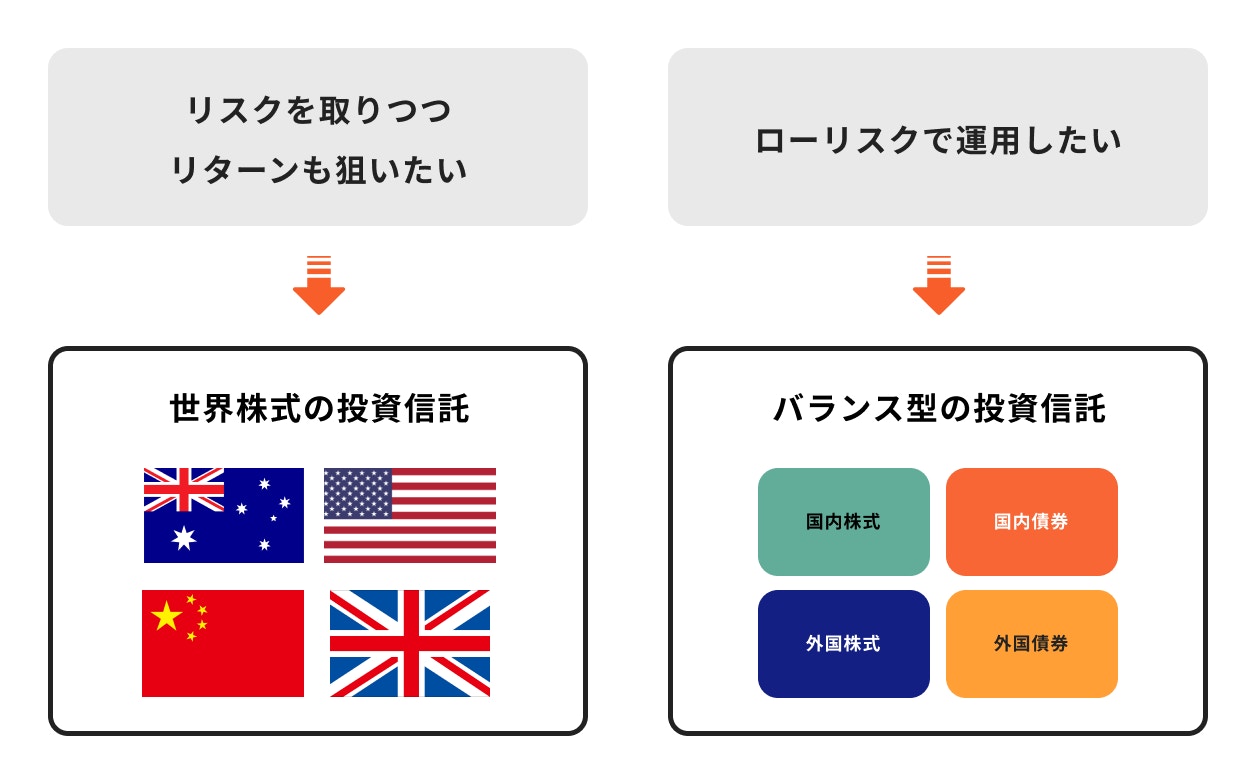

自分に合う投資信託選びに迷った時は、以下の投資信託をおすすめします。

ある程度のリスクを取ることでリターンを狙いたい人には世界株式の投資信託がおすすめです。

世界株式はさまざまな国の株式が組み入れられています。その分、考慮しなければならないリスクの種類も多いのですが、リスクは長期運用と積立投資で分散し、軽減させることが可能です。

そのため、世界株式の投資信託で長期の積立投資をすれば、リスクを抑えて長期的に大きな資産を築く可能性が高まります。

ローリスクで安定的に運用したい人は、バランス型の投資信託がおすすめです。

株式や債券など、異なる値動きをする複数の資産や地域に分散して投資を行い、安定運用を狙います。

良くも悪くもリターン、またはロスが大きくなりづらいことが特徴です。

リスクを抑えて運用したい人はバランス型の投資信託で運用していくと良いでしょう。

それでも銘柄選びに迷ったら、成長資産である世界株式ファンドで運用することをおすすめします。

IMFが2021年10月に発表した「世界経済見通し」によると、2021年の実質GDPの見通しは世界が+5.9%に対し、日本は+2.4%。日本以外の先進国や新興国が世界経済を牽引していることは明らかです。

世界株式の投資信託は経済成長率が高い国々に分散投資を行っているため、これらの国々の成長とともに自分の資産も大きく成長する可能性があります。

どの投資信託にするか決められない時は、世界株式ファンドを選択肢に入れることも検討すると良いでしょう。

投資信託は、分散投資効果の高い商品ですが、投資信託を選ぶ際に本当にこれで良いのか、と不安に思う人もいると思います。

誰でもできる、投資信託の選び方のポイントは下記の通りです。

長期的な成長性を狙うのであれば世界株式を選択肢に入れるのも良いでしょう。

投資信託での運用は誰でもすぐに始めることができます。

もし一人で始めるのが不安であればマネイロコンシェルにご相談ください。

≫無料:投資信託えらびをオンライン相談する方法はこちら

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

投資信託が気になるあなたへ

マネイロでは、投資信託での資産形成を始めるための方法を無料提供しています。

▶投資信託選びのオンライン相談:専門家に資産運用を無料相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

専修大学・経営学部を卒業後、株式会社三井住友銀行に入社。おもに富裕層向けに、約17年間資産運用コンサルティング業務に従事。投信、保険、債券、住宅ローン、遺言信託、資産承継など、幅広い金融商品の取り扱いが可能で深い知識を有している。キャリアの途中からは管理職として部下の育成にも関わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、金融IT企業で個人向け資産運用のコンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)、プライマリーPB(プライベートバンカー)資格を保有

ファイナンシャルアドバイザー。専修大学商学部卒業後、水戸証券株に入社。リテール営業に従事し、国内外株式、投資信託、債券などが得意分野。キャリアの途中からは人材育成にも携わり、主に若手社員の能力向上に大きく貢献した。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は個人向け資産運用コンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。